2003年以来,我们国家的经济持续加快速度进行发展,镀锌板主要消费行业,建筑业、家电、汽车和轻工等行业的发展拉动了镀锌产量的增长。但是锌价的波动幅度往往超出了企业正常的承担接受的能力。在这里,我们主要讨论的是镀锌板企业的三种购销模式:模式一,先确定采购结算价,后确定销售结算价,采购结算价按照一口价确定,销售结算价按照月均价进行结算;模式二,月均价采购、月均价销售;模式三,销售按照月均价结算,采购是卖方点价。一、镀锌板产业概况 2003年以来,我们国家的经济持续加快速度进行发展,镀锌板主要消费行业,建筑业、家电、汽车和轻工等行业的发展拉动了镀锌产量的增长。镀锌钢板的下游应用一直以建筑为主,约占50%以上。但近年来,随着家电行业和汽车行业的产量提高,家电和汽车用镀锌板所占份额正在逐年增加。 据中国钢铁工业协会调查测算,2009年全国家电行业消费钢材约780万吨,其中冷轧板310万吨,热镀锌板170万吨、电镀锌板130万吨,贴膜板和彩涂板60万吨,其它品种110万吨,镀锌板占家电钢材料消费总量的38.5%。 在轿车领域,镀锌板大多数都用在轿车(基本型乘用车)、SUV(运动型多用途乘用车)、MPV(多功能用乘用车)和豪华客车上。以“奥迪”为例,单车用钢板743.59KG,其中镀锌板用量562.3KG,比例为75.4%;以“富康”轿车为例,单车用钢板量695.3KG,镀锌板用量518.2KG,比例为74.5% 据兰格钢铁网统计显示,截止至2010年底,全国共有120-130家镀锌板生产企业,200-210条镀锌板生产线条镀铝锌板生产线家电镀锌板生产线万吨相比,已经处于明显的产能过剩状态,市场之间的竞争形势较为严峻。 2010年国内镀锌板主产地产能,京津冀地区镀层板产能占全国产能的23.4%,江浙沪地区镀层板产能占全国产能的32.4%,辽宁占9%,湖北占10%,广东占6%,山东占7%。 据不完全统计,截止2011年底,国内镀锌钢板的产量达到了2760万吨,按每吨钢板消耗金属锌35公斤计算,约带动近百万吨金属锌消费量。而目前国内已建成的连续镀锌钢板生产线万吨以上。

该购销模式的风险在于一口价确定后,存在库存贬值的风险,也可理解为销售价格下降的风险。该购销模式的优点是采用了均价结算方式,将价格下降风险进行了平均化。与通过现价结算相比,该购销模式在价格下行的过程中风险已经变小。当然,该模式也有缺点,即在价格上行的过程中因销售采取均价结算,会损失潜在利润;在振荡行情中,无法明确比较采购价格和销售价格,可能会带来额外的损失。该购销模式的风险敞口为一口价确定的采购数量。假设为一个月的采购量,销售按照工作日进行,可以均匀销售,也可以不均匀销售。 1、套保策略及目标 对于该购销模式,企业应积极采取卖出套期保值,在卖出套期保值过程中利用基差的变化趋势做期现套利操作。该套保策略的目标是对已经定价采购的现货进行保值操作,规避价格下降带来的存货贬值风险,相应地也能够理解为保证采购方稳定赚取加价利润。 2、套保方案 传统的套保模式是在确定一口价的同时进行卖出套期保值,一般原则是在确定一口价的当日进行保值,保值时点和一口价确定的时点相对应,对应的越好,套保效果越好,但缺点是会损失价格持续上涨带来的价差利润。前面提到,采购方的主要利润来源之一是价差,因此并不是完全的套期保值就是较好的方式。所以,在实际操作的流程中,我们应该结合行情灵活确定保值时点。如果认为后期仍是上涨行情,可选择当日少量套保或不套保,在之后的行情阶段顶部进行套保。该操作相对灵活,但操作要求比较高。另外,我们还应该了解一口价定价的基础。一口价如果按照当时的市价确定,说明供应商看淡后市或基本满足供应商经营利润目标,能够在该价位上充分供应。采购商可在确定一口价时点附近的交易日或当日进行卖出套保操作,并根据基差确定保值力度。若一口价按照当时的市价存在一定溢价,说明供应商仍看涨后市,但仍能够在该价位上充分供应。采购商能够准确的通过基差情况在一口价之后一段时间确定套保时点,也有一定的可能是因为原材料紧张导致供应商的高报价。如果一口价按照当时的市价存在一定折价,说明供应商看淡后市,但仍能够在该价位上充分供应。采购商能够准确的通过基差情况在一口价当日进行套保操作。

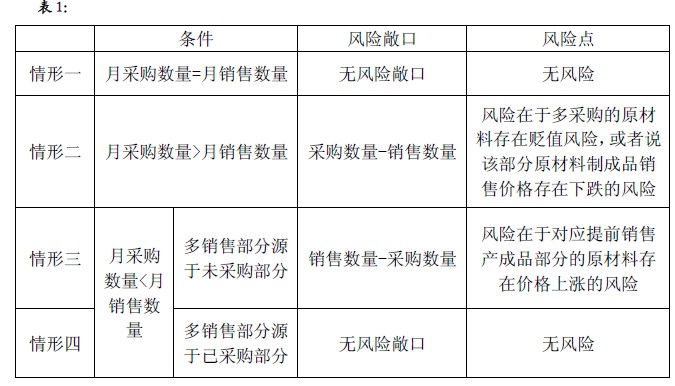

模式二:月均价采购,月均价销售 该购销模式的优点是价格基本对锁,只要控制好数量,就能控制好风险,企业基本上可以稳定赚取加工费。该购销模式在采购量和销售量相同的时间段内(如月内相等)是没有风险敞口的。如果月内采购数量和销售数量不一致,就会存在风险敞口。

该购销模式的风险主要来自于采购和销售的数量差异。对于上表中的情形二,能采用卖出套期保值,结合期现套利进行交易。其目标是规避采购的原材料贬值风险,或者该部分原材料制成品销售价格下降风险。对于情形三,可采取买入套期保值。其目标是规避提前销售产成品部分的原材料价格的上涨风险。对于该部分我们将在模式三中详细介绍。

由于采用月均价采购和月均价销售,其将价格下跌和上着的幅度均平均化,因此,在套期保值的过程中需要将保值量也平均化,防止过量保值的情况。但在真实的操作中,这种购销模式其中仍然会有一些不同。比如,虽然是均价采购,但有可能月初就已全部到货或月中集中到货,销售则是均匀销售;又比如,采购是均匀采购、销售也是均匀销售,但采购数量大于销售数量。按照完全保值的理念,在月均价采购、月均价销售的模式下,只要保证采购和销售数量一致就不存在风险。在套期保值操作的流程中只要将差值部分在期货头寸上找足即可(按照月度理解),每日的建仓额度为日采购量与日销售量差值的累积值的平均值,这样子就能够和均价采购和销售的模式对应上,避免扩大或者缩小套保额度。但实际上,之所以采购量大于销售量,说明看涨后市,因此在实际套保的时候应结合行情做相关操作。灵活的保值方案只应该要依据行情调整期货头寸即可。

该购销模式中由于月均价的确定与卖方点价的时间和方式上不对称,存在销售价格小于卖方点价的风险,其风险敞口相对复杂,见下表:

1、套保策略及目标 对于上表中的情形一,企业应采取买入套期保值,目标是锁定未来的采购成本。对于情形二,企业在点价前,应采取买入套期保值;点价后,采取卖出套期保值。目标是在点价前相对锁定采购成本,在点价后锁定销售价格。 2、套保方案 情况一:卖方点价必须在销售月之后 这种模式对采购方来说,风险相对较好控制。推荐采购方使用该模式。 (1)套保模式。买入套期保值,锁定采购成本。 (2)保值时点和头寸。在这样的前提下,采购方操作相对容易一些。传统的套保模式中,采购方能够准确的通过当天的销售量确定期货头寸,期货头寸是当月销售量累计值的月平均即可。当月的期末头寸能够和销售数量相对应,这样期货头寸的建立可以认为是均匀建立,可看做是在期货上均匀地锁定采购成本。这种模式的优势是,和销售均价相对应,均匀地锁定采购成本,相对稳健地赚取加价利润;缺点是,很有可能会损失掉因行情继续下跌带来的超额利润。因此,在实际的操作的流程中,可以将传统的套保方式和行情研判结合起来,头寸也可适量调节。 (3)套保比例。保值比例的问题在任何套期保值模式中均会存在,主要是由现货和期货价格波动的不同造成的。

(4)建仓条件。具体建仓条件应该要依据基差因素、行情走势及企业对风险的态度等因素综合确定。套保操作当日建仓时应尽可能地选择当日均线下方进行买入套期保值操作;在趋势选择上尽可能地选择基差小或出现正值的时候进行操作。

(5)平仓条件。传统的平仓方式是在卖方点价的同时进行平仓操作。在实际操作的流程中,我们并不能够确保完全是同时,因此可根据采购方的风险偏好、行情等因素具体判定。如果行情有继续上行的可能,可适量平仓,适量留仓,也可保守一些在点价当日或附近的交易日全部平仓。平仓位臵尽可能地选择在均线上方进行。

这样的前提下,保值模式相对复杂,分点价前和点价后两种情形。点价之前,采购方可根据当日的销售量确定期货头寸,头寸是当月销售量累计值的月平均即可。该操作要延续到点价时点。到卖方点价时,平掉期货头寸。点价之后,立即进行卖出套期保值操作。传统的套保方式是点价当天就需要平仓买入套保头寸并建立卖出套期保值头寸。卖出套保头寸数量是点价前已经卖出的现货数量。这样子就能够锁定这部分的加价利润空间,之后的现货销售能够准确的通过点价价格和市场行情报价比较进行。如果市价高于点价,那么采购现货并进行销售,如果市价低于点价,就不进行采购和销售。该套保模式在上涨行情中对采购方有利,在下跌行情中因采用均匀锁定成本的方法,一般锁定的成本也会相对高一点。不过,卖出套保能够有效规避销售均价下跌的风险。

综合上面的排名前列和第二情况做保值。企业的经营形式多种多样,特别是采购和销售模式也是多种多样的。本文只是选取了其中常用的购销结算模式做多元化的分析,但同一企业有几率存在多种结算模式,这就要求我们在制定套期保值方案之前,仔细地了解企业的运作模式,深入分析企业经营风险所在,针对企业的风险提出对应的期货解决方案。