北京证券交易所上市委员会定于 2024 年 1 月 8 日上午 9 时召开 2024 年第 1 次审议会议。会议将审议宇星紧固件(嘉兴)股份有限公司(以下简称宇星股份)的IPO申请。

资料显示,宇星股份长期致力于螺母系列新产品的研发、生产和销售,除提供标准化商品紧固件外,主要为风电产业、汽车工业和工程机械行业等下游应用行业的客户提供中高端螺母产品。

目前,公司产品已远销美国、德国、法国、荷兰、澳大利亚、加拿大等国家以及国内工业发达地区,与 WURTH 集团、BBI、库柏特纳、内德史罗夫等国际紧固件巨头保持了良好的业务合作伙伴关系,公司计算机显示终端覆盖维斯塔斯通用电气、西门子歌美飒、三一重工、中车集团、徐工集团、中联重科、中国重汽、一汽、陕汽、比亚迪、吉利等行业知名企业。

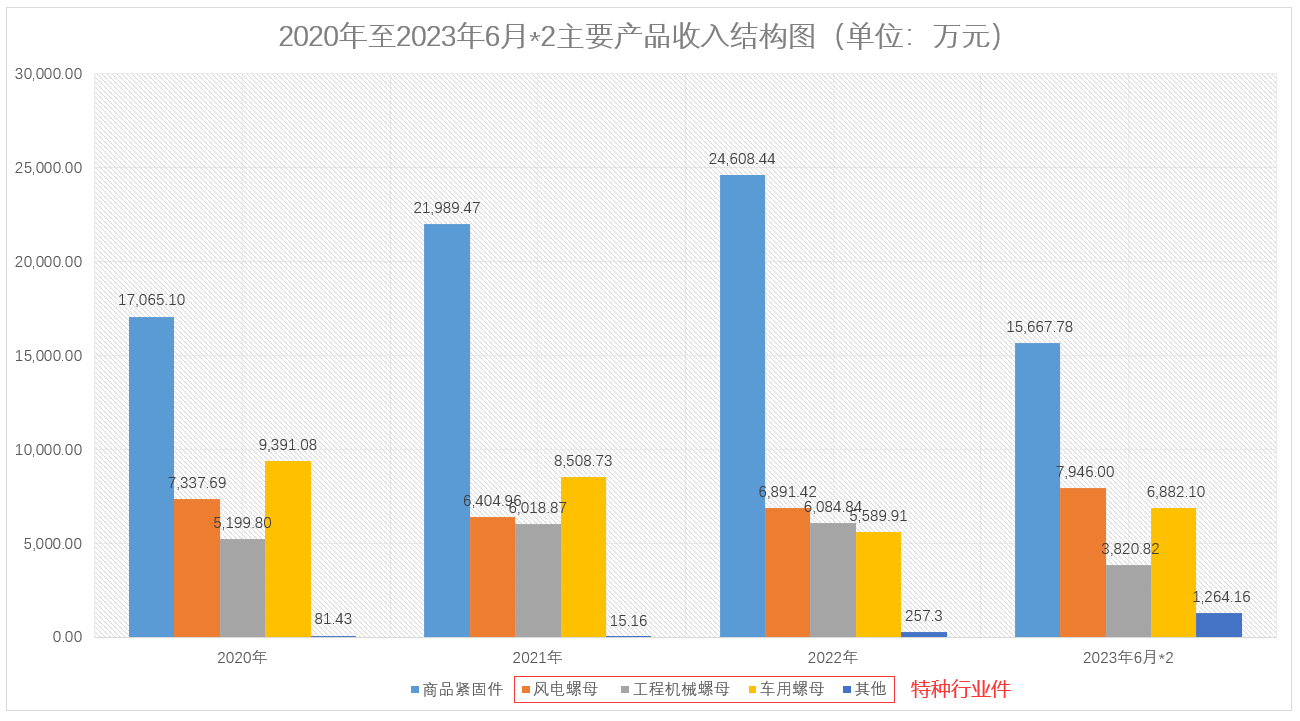

2020年至2023年6月(以下简称报告期),宇星股份实现营业收入分别为40,966.00万元、45,413.39万元、45,743.80万元、18,565.68万元,业绩增长稳定。招股书披露,公司产品具体可大致分为商品紧固件以及特种行业件,其中商品紧固件为公司直接根据行业标准生产的紧固件产品。特种行业件则是根据下游客户的行业要求、安装要求等特殊需求,在行业标准的基础上,对抗拉据力、抗扭矩力、表面材料处理等进行特殊处理,专门用于特定下游的紧固件产品。公司特种行业件系列新产品最重要的包含风电用螺母、车用螺母以及工程机械螺母等。公司报告期内收入结构如下:

宇星股份自2001年成立至今已发展为国内紧固件行业专注生产螺母品种规格齐全、生产规模较大的有突出贡献的公司之一。截止2023年6月末,公司共拥有专利 68 项,其中发明专利 14 项,实用新型专利 54 项。公司是工信部评选的第一批专精特新“小巨人”企业,是全国紧固件标准化技术委员会委员单位、国家紧固件行业副会长单位、浙江省紧固件行业协会会长单位,参与了 11 项国家标准和 3 项浙江制造团体标准的起草。

根据市场研究机构 QYResearch(恒州博智)出具的《2023-2029 全球及中国螺母行业研究及十四五规划分析报告》,2022 年全球螺母市场规模大约为 926 亿元(人民币),中国的消费份额约为 21%,包括宇星股份在内的全球数十家螺母的重点生产厂商,共计全球市场占有率约 4%。经测算,宇星股份在全球螺母市场的市场占有率约为0.47%,在中国螺母市场的市场占有率约为 2.23%。

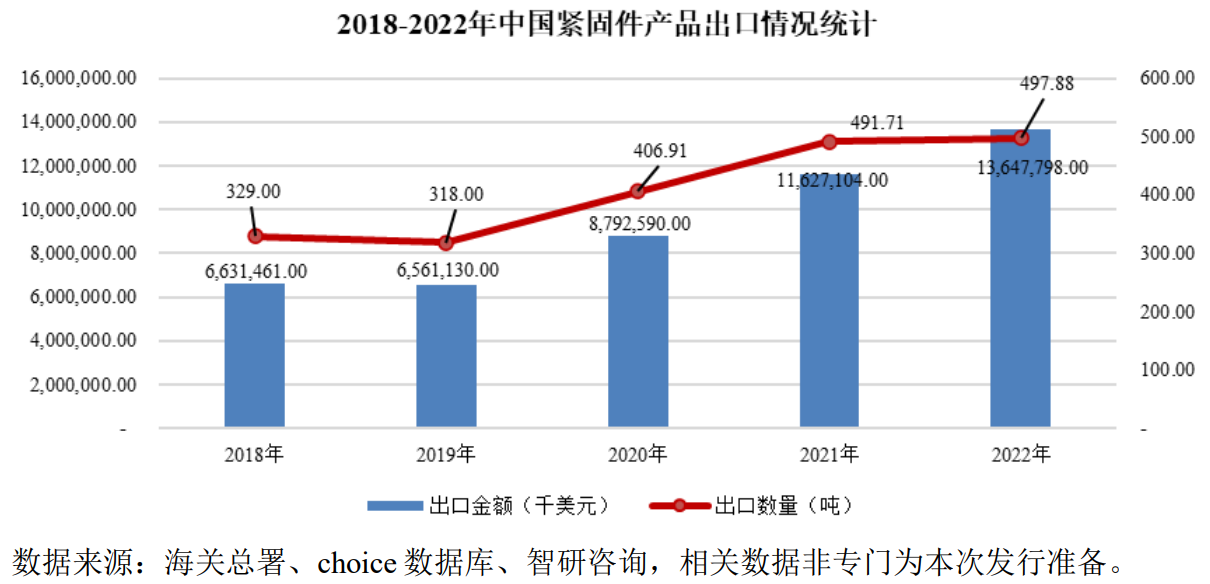

我国紧固件制造业是典型的外贸型产业,出口渠道是我国紧固件生产商重要的销售通路之一,出口数量占国内产量比重近年来维持在 40%左右。根据中国海关总署统计数据显示,我国紧固件行业出口总额上升,贸易顺差逐步增长。按照出口金额统计,2022 年,中国紧固件行业出口总额为 136.48 亿美元,2018 年同期数据为 66.31 亿美元,年复合增长率约为 19.78%。

报告期内,宇星股份加强了与境外公司的合作伙伴关系,商品紧固件销售规模持续增大。公司商品紧固件收入分别是 17,065.10 万元、21,989.47 万元、24,608.44 万元和 7,833.89 万元,占公司主要经营业务收入的比例为 43.67%、51.21%、56.66%和 44.03%。同期,公司前十大境外客户出售的收益分别为12,704.45万元、17 ,902.50万元、1 9 ,535 .41万元、5,676.24万元,占收入占比分别是85.46%、86.82 %、81 .47 %、80.75%,公司主要收入构成来自于境外收入。

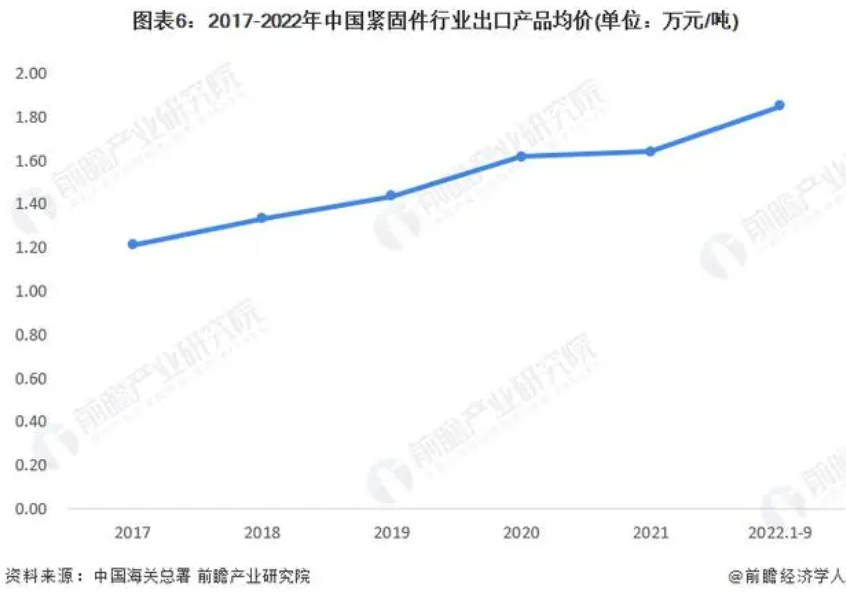

随着紧固件行业出口规模逐步扩大的同时,我国紧固件行业技术和生产的基本工艺也在慢慢的提升,2017-2021年,我国紧固件行业出口产品均价持续上升,从2017年的1.21万元/吨上升至2021年的1.64万元/吨,2022年前9个月进一步上升至1.85万元/吨。这说明我们国家紧固件行业出口产品附加值在不断的提高,中高端产品出口量有所增长。

但是,我国紧固件行业内以中小型非公有制企业为主,呈现“多而弱”、“小而散”的竞争格局,行业集中度较低。目前,中国工业总产值在 3 亿元以上的规模较大的紧固件生产企业较少,且生产设备自动化水平低、生产的基本工艺技术落后,产品质量不稳定,仅能生产低强度紧固件。而高端紧固件具有材料科技含量高、强度高、抗疲劳性强、耐腐蚀等特点,存在较强的进口依赖。

此次IPO,宇星股份拟募集资金29,000.00万元全部用于年产 35,000 吨高强度紧固件投资项目。高强度紧固件大范围的应用于风力发电、汽车行业、工程机械、轨道交通和其他大型装备等领域。高强度紧固件若实现进口替代,将对我国在高端装备制造领域打破发达国家的技术垄断、提高我国核心产业国际竞争力奠定重要基础。

公司募投项目建设期为 24 个月,达产后预计可实现出售的收益 49,527.90 万元(含税),税后净利润 4,163.02 万元(按 15%所得税率计算)。该募投项目新增折旧摊销额 2,183.33 万元,占据营业收入的 4.77%,占比较小。随着募投项目落地,项目收入逐渐提高,新增折旧摊销费用对宇星股份的经营成果影响将逐渐减小,公司未来收益将明显提高。