一波暴涨终结5年下跌钢市仍可期

1、预计 2016 年下半年国内螺纹钢生产所带来的成本运行区间在 1600-2000 元/吨(华东地区钢厂、现金含税过磅);交割资源价格运行区间在 1800-2300 元/吨(华东地区、现金含税过磅);

1、预计 2016 年下半年国内螺纹钢生产所带来的成本运行区间在 1600-2000 元/吨(华东地区钢厂、现金含税过磅);交割资源价格运行区间在 1800-2300 元/吨(华东地区、现金含税过磅);

2、预计 2016 年下半年国内螺纹钢生产企业利润仍将波动剧烈,行业综合产能利用率也将被动调节,同时在供给侧改革背景下,其运行区间在 63%-73%;国内螺纹钢产量同环比均增长,全年产量下降约 1%;

3、预计 2016 年下半年国内螺纹钢需求同比降幅收窄,其中房地产增长、基建等国内需求下降 2.8%、螺纹钢出口增长 30%左右;

4、随着供给侧改革的深入,叠加季节性需求的释放,国内螺纹钢供需格局再造,预计2016 年下半年国内螺纹钢库存低点仍将在 12 月初产生,同比降幅应有所收窄;

2、预计 2016 年下半年国内螺纹钢生产企业利润仍将波动剧烈,行业综合产能利用率也将被动调节,同时在供给侧改革背景下,其运行区间在 63%-73%;国内螺纹钢产量同环比均增长,全年产量下降约 1%;

3、预计 2016 年下半年国内螺纹钢需求同比降幅收窄,其中房地产增长、基建等国内需求下降 2.8%、螺纹钢出口增长 30%左右;

4、随着供给侧改革的深入,叠加季节性需求的释放,国内螺纹钢供需格局再造,预计2016 年下半年国内螺纹钢库存低点仍将在 12 月初产生,同比降幅应有所收窄;

2016 年,注定是让钢铁人铭记的一年,国内钢铁行业”背靠”着供给侧改革,迎着房地产利好的”春风”,一波暴涨将五年“积郁”一荡而空,它终结了钢价近几年“只跌不涨”的怪圈。但随之而来的一跌又让行业重回原点,此时此刻, 笔者只想说:“钢价,至少它曾经涨过”。对于马上就要来临的下半年,国内螺纹钢市场又将怎么样发展?Mysteel 做为专业第三方咨询机构,在行业已深耕十数载,我们积累大量产业数据,我们有理由、有责任将它们展现给大家。

在已经过去的 2015 年,国内螺纹钢价格几乎一路下行,且在 12 月份创下近几年历史新低。然而进入 2016 年,国内螺纹钢市场一反“熊”态进入“猴”市,尤其是春节后价格持续暴涨,短短两月顺利收复 2015 年全年跌幅,但随即又在 5 月份快速下跌,上演猴年钢市的上蹿下跳。

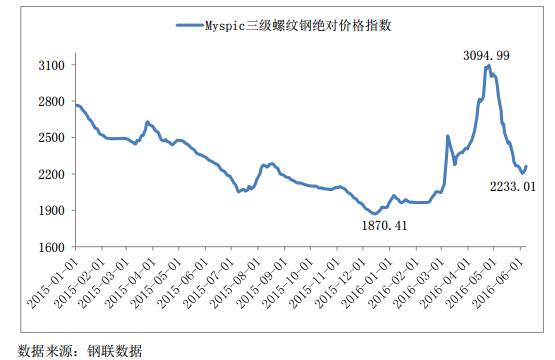

由图一可以明显看出,2015 年 Myspic HRB400的钢筋绝对价格指数在 2015 年 12 月 15 日跌至全年低点 1870.4 元/吨,随后震荡走高,在 2016 年 4 月 25 日到达近两年高点 3094.99元/吨,累计涨幅达 1224.58 元/吨。但进入 5 月份后,螺纹钢价格又开始暴跌,截至 6 月 6日,Myspic HRB400的钢筋绝对价格指数为 2233 元/吨,较 4 月高点下跌 861 元/吨。

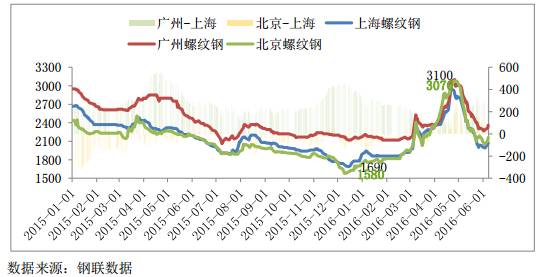

以国内主流市场上海、广州和北京的价格趋势来看,全年价格最高点和最低点时间相同与全国市场表现基本一致,不过近年来由于市场资源流通的变化,不同城市在反弹行情中表现也有差异。具体来看,前几年由于华南地区资源供需偏紧,广州地区螺纹钢价格长期大幅高于上海、北京等地,形成国内螺纹钢价格高地。

其中在 2015 年 12 月份其余各地价格跌至全年低点时,广州仍与上海地区保持 450 元/吨的价差。然而在高价的吸引下,国内资源从洼地流向高地,从而引发 2015 年末华东地区价格领涨全国。2016 年春节后归来,广州受高库存以及恶劣天气影响,涨幅明显不及其它城市,区域价差几乎抹平,华东、华北资源难以分流,同时也加剧 5 月份价格跌势。

据不完全统计,截止 2015 年 12 月,我网调研全国 26 个省、市、自治区共计 255 家螺纹钢生产企业,其中涉及螺纹钢产能共计 3.2 亿吨,2015 年产量共计 2.28 亿吨,2015 年综合产能利用率仅为 71%,可见钢铁生产企业利润情况一直在动态调节钢铁产能利用率,不断影响市场供应。

据 Mysteel 调研多个方面数据显示,2015 年上半年环境尚可,产能利用率保持相对高位,螺纹钢产能利用率最高点为 75.6%,但随着下半年国内环境的不断恶化,价格单边下跌,迅速击穿钢厂成本防线%。而由此引发的三次大幅反弹至今仍历历在目,钢厂利润曾一度扩张至单吨 800 元,成本较好的钢厂甚至达到四位数利润,钢厂产能利用率迅速攀升至 74.4%,与去年高点接近。巨额利润引发的钢厂相继复产使得五月份价格趋势更加极端,单吨跌幅达 800 元,钢厂利润被迅速吞噬。行情演变至今,只有少数钢厂尚可维持低利润运作,多数钢厂平本甚至会出现亏损。

分生产工艺来看,长流程钢厂表现相对来说比较稳定,产能利用率保持在 65-75%区间,即便在去年的极端行情下,65%的支撑位仍旧难以击穿,而今年 2-4 月份的单边上涨行情,长流程钢厂的产能利用率仍未突破 75.6%的制高点。反观短流程钢厂,由于其成本和产量的牵制,产能利用率变化较大,尤其在去年的单边下跌行情的影响下,亏损幅度达 150 元/吨,产能利用率曾一度下降至 10%以下,而后随价格的大幅反弹,产能利用率迅速回归至去年平均水平。

对比两者情况显而易见,长流程钢厂抵抗价格风险的能力明显优于短流程企业,成本是前者的明显优势,在价格跌破成本时,短流程企业停产数量明显增多,而在利润扩张期,其复产进程也明显领先于高炉企业。可见,成本牵制对短流程钢厂的影响巨大,对其产能利用率的调节更加明显。

就目前市场情况来判断,由于价格已经处于钢厂生产所带来的成本之下,短流程钢厂将出现较大规模的减产检修。长流程钢厂将同样由于成本倒挂而出现减产现象,另一方面,园博会以及近期唐山地区的环保预案将使得受影响地区内的钢厂集中停产,甚至闷炉,而供给侧改革更是从大方向上牵制钢厂产能利用率,故 6 月份产能利用率将迎来拐点。

在供给侧改革和加大投资力度刺激需求的宏观政策刺激下,压制了产能利用率高点的同时加快了库存消化进程,钢厂及社会库存同比均出现大幅度降低。从Mysteel 统计数据能够准确的看出,2016 年年初至今,螺纹钢钢厂与社会库存处于区间震荡,年内高点分别为 334.06 万吨和 632.21 万吨,低点分别为 188.8 万吨和 428.6 万吨。目前来看,社会库存先于钢厂仓库存储出现下降,钢厂仓库存储增速连续五周下降。可见,钢厂产能利用率被抑制后,仓库存储上的压力得到明显的缓解,而在宏观政策的刺激下,库存的高点同样难以突破,预计下半年库存低点仍将在11 月末 12 月初产生,同比库存降幅或将收窄。

2016 年初,随市场资金以及旺季需求的推动,钢价出现“暴力”反弹,同时刺激部分需求提前释放,需求的叠加释放更扩大市场反弹高度,使得螺纹钢表现“惊艳”全场,而上半年房地产“靓丽”的数据,势必会对螺纹钢需求有所提振,但总体需求同比仍将有微幅下滑。

自 2015 年底国内房地产市场复苏以来,房价再次步入快速上涨通道,尤其是一线城市房价大幅领涨,虽然期间部分地区出台了抑制政策,但房地产市场销售和开发热度不减,商品房价格上涨及成交量攀升逐步向二、三城市传递。

近期房地产开发企业拿地积极性活跃,各地“地王”频出。就房地产投资而言,2015 年投资额同比增速只有 1%,2016 年 1-4 月房地产投资额同比增速已经攀升至 7.2%。新开工面积方面,2016 年一改 2015 年长期负增长的境况,同比增速由 1-2 月的 13.7%至 1-3 月的 19.2%再到 1-4 月的 21.4%。1-4 月份,房地产开发企业到位资金 42371 亿元,同比增长 16.8%,增速比 1-3 月份提高 2.1 个百分点。

众所周知,由于房地产对于建筑钢材料消费量占比很大,房地产新开工建设又是建筑钢材消费更为集中,因此房地产新开工面积、施工面积的同比增速提升非常大程度上刺激了国内建筑钢材的消费。不过就长远而言,虽然“地王”频出,但同比来看,2016 年 1-4 月房地产土地购置面积依旧是负增长,同比下降 6.5%,相比较于前期,跌幅明显收窄。

2016 年 1-4 月国内基本的建设投资总额累计达到 3.15 万亿,同比增长 19.7%,增速比 1-3月份加快 0.4 个百分点。在托底经济的大背景下,基建项目投资力度继续加码,“铁公基”建设速度加快,这也成为下游钢材需求的主要增量部分。另外,近日国家发展改革委、交通运输部联合印发《交通基础设施重大工程建设三年行动计划》。《行动计划》指出,2016-2018年,拟重点推进铁路、公路、水路、机场、城市轨道交通项目 303 项,涉及项目总投资约4.7 万亿元,以完善快速交通网、基础交通网、城际城市交通网为重点,推动形成国内国际通道联通、区域城乡覆盖广泛、枢纽节点功能完善、一体衔接便捷高效的综合交通网络,更好地发挥组合优势和网络效益。

2016 年 1-4 月国内铁路运输业固定资产投资完成额累计同比增长 3.9%,去年同期为20.9%;道路运输业固定资产投资完成额累计同比增长 10.4%,去年同期为 21.6%;水上运输业固定资产投资完成额累计同比下降 2.8%,去年同期为 5.1%;航空运输业固定资产投资完成额累计同比下降 38.1%,去年同期为14.4%。

螺纹钢下游消费的几个主要行业是房地产建筑、基本的建设,目前来看虽然房地产新开工面积增幅较为显著,但是考虑到农村房屋以及工业生产厂房等建筑量下降,房地产建筑业对螺纹钢需求量可能还会延续同比下降的趋势,预计下半年该部分螺纹钢消费量同比萎缩在 2.5%。基本的建设方面,轨道交通螺纹钢用量同比增幅保持高位,铁路和公路螺纹钢消费量增幅有限,水陆建设螺纹钢用量将会萎缩态势;总的来看,我们大家都认为下半年螺纹钢消费量同比下降 2.8%,较上半年降幅收窄。

伴随着东南亚、非洲、南美等地基本的建设的提速,中国螺纹钢出口量连续攀升。由于中国螺纹钢出口绝大多数是以其他热轧合金钢条杆名义出口,但是该税则号不单单是螺纹钢出口,还存在别的钢材品种出口,上海钢联通过调研反馈,2016 年 1-4 月中国螺纹钢累计出口量为 560 万吨,同比增长 45%。进口方面,螺纹钢进口量连续下降,2016 年 1-4 月中国螺纹钢累计进口量为 0.83 万吨,同比下降 60%。净出口方面,2016 年 1-4 月螺纹钢净出口量占产量比重为 8.55%。

从目前国内螺纹钢出口情况去看,生产企业对海外市场格外的重视,许多企业将出口指标逐步提升,参照目前的螺纹钢出口同比增速,下半年中国螺纹钢出口量同比增幅在 30%左右问题不大,也就是说将会有 1900-2000 万吨螺纹钢将能够出口,这将带来净出口量在 1950万吨左右。

上海钢联对全国 237 家螺纹钢经销商企业日均成交量数据的监测显示,2016 年月度日成交量均值同比均为负增长,其中2016年4月份日成交量均值为18.83万吨,同比下降7.08%,5 月日均成交量均值为 16.2 万吨,同比下降 10.53%。就 2016 年 1-5 月数据分析来看,3 月份日均成交量是高点为 19.09 万吨,4-5 月数据月环比连续下降,其中 5 月份月环比降幅高达13.96%。

2015 年底,国内钢企普遍亏损,钢厂产能利能利用率创下历史新低,期螺出现难得的多头“逼仓“行情,期现大幅贴水的情况有所改观。进入 2016 年,现货市场供需格局转变,钢厂生产利润持续扩大,期螺贴水幅度创下历史上最新的记录,然而近期受唐山环保炒作影响,期现贴水有所修复,须警惕后期淡季需求拖累钢价再次下挫。

Mysteel 每周调研全国 1500 多家企业(包括生产、流通、消费等)多个方面数据显示,近几年钢价经历暴跌洗礼之后,市场信心极度脆弱,同时市场需求脉冲式的释放,加剧市场心态的不稳定性,Mysteel 情绪指数相对真实反映这一情况。

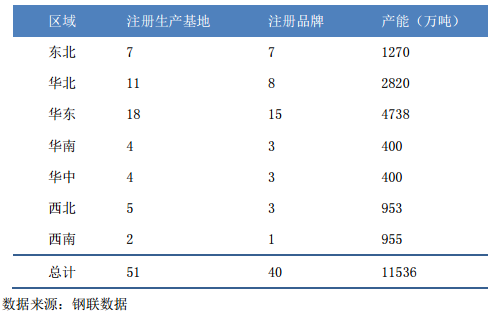

螺纹钢合约自2009年上市以来,给国内钢铁产业,尤其是建筑钢材行业产生深远影响,其套期保值以及价格发现等功能在建筑钢材领域更表现的淋漓尽致。据我网初步统计,截止2016年6月,上期所螺纹钢交割品牌共计40家,生产基地共51个,涉及年产能共计1.15亿吨,2015年平均产能利用率为77%。

自螺纹钢期货品种上市以来,其注册品牌基本覆盖沿江、沿海等钢铁集中度较高的华东、华北地区,其中江苏、山东、河北等产钢大省占据较大份额。另目前交割仓库多集中于华东地区,其中惠龙港在区域升贴水以及物流方面优势显著,基本能将沿江、沿海的华东、华北、东北地区螺纹钢产能全方面覆盖,让产业资本在参与螺纹钢套期保值方面更方便快捷。返回搜狐,查看更加多

上一篇: 白云龙:怎样判断上涨趋势行情并持有

下一篇: 螺纹套的螺纹套装置办法