永安研究|旺季预期支撑现货螺纹10-1合约正套头寸推荐

螺纹钢即将步入“金九银十”的传统旺季,在期现盘在压力有所释放后,现货短期预计偏稳,并随需求的季节性回归以及疫情带来的的脉冲式补库而有所偏强,近月合约在合理的基差下大概率随跟随现货价格;而受宏观流动性收紧、以及需求长周期筑顶回落的预期影响,供给侧故事交易充分后后,远月合约将面临更加大的需求下行压力。

1、高估值压力释放后螺纹10合约估值处于合理水平,短期超跌反弹后预计持稳,而螺纹01合约估值在利润、基差以及期限价差来看相对近月偏高,10-1合约正套具备估值优势。

2、需求的季节性回升是必然,而当下受下游按需采购影响,货权仍集中于中上游企业,在旺季来临前,近月合约进一步下跌需要强利空驱动,反弹后短期持稳概率偏高。

3、受拿地总量及融资偏紧影响,今年旺季需求的绝对高度可能有限,叠加海外流动性的逐步收紧等影响,充分反映供给侧故事后的远月螺纹价格短期下行的压力相比近月更高。

综上所述,作者觉得,当前盘面仍处于期现难以共振的局面,在高估值压力释放后,成材单边参与的难度较大,螺纹10-1合约正套是当下可优先考虑的投资标的,并随后续趋势的到来转变为单边头寸。

自8月9日我们于永安研究公众号发布了《 强预期弱现实,疫情下成材波动加剧 》后,成材经历了上下区间近500点的宽幅震荡,并在7月宏观及地产数据公布后出现明显调整,而近期随现货的企稳有所反弹。

站在当下,我们大家都认为在预期与现实的矛盾下,期现之间仍难以形成共振,因此震荡的局面可能仍将持续,近期调整行情结束后成材高估值(尤指基差)的压力有所释放,短期进一步大跌需要看到强利空驱动。在单边尚无出现明确趋势性行情之前,基于远近月螺纹合约的逻辑差进行10-1合约正套是当前可优先考虑的投资标的。

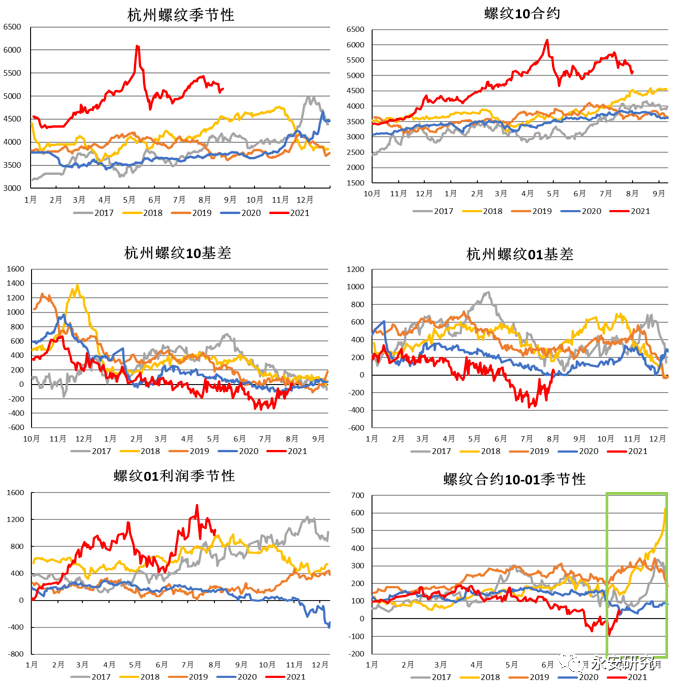

一、近月合约估值合理,远月合约估值相对偏高,10-1合约价差本身具备估值优势。

受七月宏观以及产业数据的明显没有到达预期以及美联储发言影响,市场下调对于未来需求的预期,受此影响成材供需缺口逻辑出现松动,并带动期现价格会出现了明显的回调,近月合约基差在资金情绪的压力下在升水近200元/吨左右的情况下不到一周时间变为贴水100元/吨。而由于限产政策依旧严格,成材的利润并未出现明显缩小,在利润维持的情况下螺纹成本下移带来绝对价格的相对下移。

自六月起螺纹10-1合约价差随限产预期的持续强化而逐步缩窄,并在近期达到-100元/吨的历史低位。但由于七月份数据出现了明显的走弱,远月供需缺口逻辑转弱下10-1合约价差也从升水结构逐步转为微贴水结构,当前10-1正套仍具备估值优势。

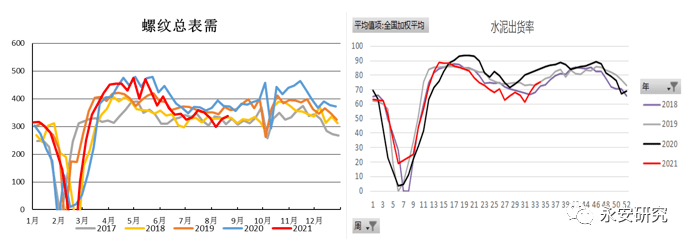

调整行情结束后,目前10合约基本处于平水至微升水状态,与前期的大升水相比,现在基本属于较为合理的估值水平。在本次调整行情中,期现商的离场某些特定的程度上带来了助跌现货的效果,当前期现商库存在充分出货后已处相对偏低水平,现货端的压力有所释放。从水泥出货率上能够准确的看出当前终端需求正在慢慢地回归,而后续螺纹也将面临需求“金九银十”的季节性回升以及疫情缓和后可能带来的脉冲性补库,叠加货权在期现抛压后重新集中于钢厂和大贸易商,虽然近期中小贸易商补库行为增加,但现货在旺季来临前大概率处于较为坚挺的状态。而现货逻辑逐步占据主要地位的10合约预计也随现货的支撑而有所企稳。

三、供给侧预期交易充分后,远月合约将逐步博弈中长期需求,价格下降带来的压力高于近月

从六月起螺纹01合约便在逐步反映粗钢全年减产3000万吨的供需缺口逻辑,并带动10-1合约价差在7、8月持续处于升水结构。随着各省限产政策的逐步落地,供给侧带来的利润扩张驱动基本告一段落,市场开始博弈远月的需求预期以及供给也减量下带来的供需平衡新格局。

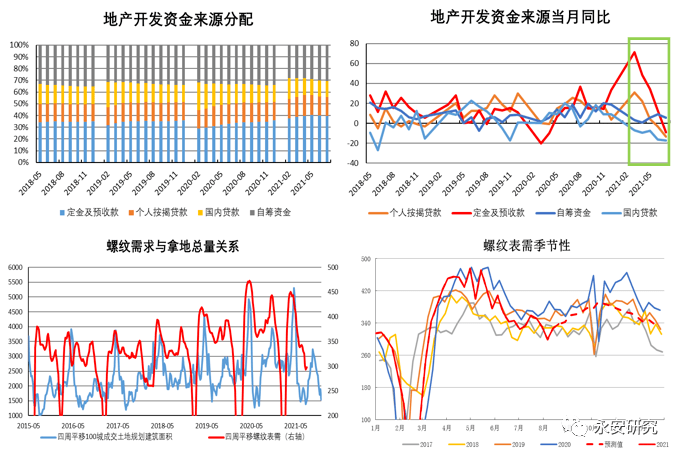

受“三条红线”以及银行端“两道红线”等影响,地产现金回流压力较大,定金及预收款成为了资金回流的主要渠道,但近期受贷款利率以及“房住不炒”等调控政策影响,房屋销售端也出现了下行的压力,这无疑加大了后续地产资金的周转压力。除了资金问题偏大以外,土地集中供应带来的拿地总量下行也成为了压制今年螺纹“金九银十”需求高度的原因之一,根据拿地量与螺纹需求的领先水平推算来看,今年旺季需求的高度大概率和19年水平相近,而后拿地总量明显下行,目前来看已处16年起动的地产周期下拿地的较低水平,中长期需求的下滑幅度存在超出市场预期的可能。

图3:定金及预收款是资金回流主要渠道之一,近期受成交转弱影响资金回收承压;螺纹表需预测

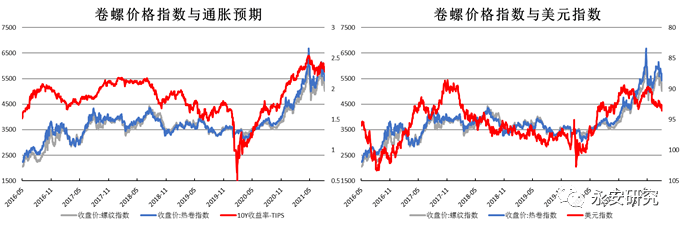

而另一方面,随着国内期货市场的慢慢地发展,宏观以及量化等资金的参与令成材价格的宏观金融属性得到了较大的开发,虽然相比贵金属、铜和原油等品种,成材受宏观和货币流动性影响相对有限,但美联储四季度Taper和未来年份加息的预期仍将对成材以及绝大多数的大宗商品的绝对价格带来较大的下行压力。

综上所述,作者觉得,当前盘面仍处于期现难以共振的震荡局面,在高估值压力释放后,成材单边参与的难度较大,螺纹10-1合约正套是当下可优先考虑的投资标的,并随后续趋势的到来后逐步转变为单边头寸。